Как покупки украинцев в магазинах «Рошен» связанны с оплатой мальдивского вояжа семьи президента.

Как покупки украинцев в магазинах «Рошен» связанны с оплатой мальдивского вояжа семьи президента.

В обсуждении скандального отдыха Петра Порошенко на Мальдивах общество пытается, найти ответы на уже ставшие риторическими вопросы: мог или не мог Президент воюющей страны отдыхать на экваториальных островах, имел ли право пересекать границу под чужим именем, и главное, на каком основании без декларирования вывозил десятки тысяч долларов наличных на оплату лобстеров и островных забав?

Я приподниму завесу над, пожалуй, самым интересным вопросом и скажу, что никакой налички Петр Алексеевич из Украины не вывозил.

Отпускные кэшем, Гаранту могли привезти прямо на Мальдивы с кипрского офшора, сняв нужную сумму со счетов компании Confectionary Investments на счетах которой после аферы со «слепым трастом» оседают все прибыли корпрации РОШЕН.

И с этой прибыли, выводимой в оффшоры, РОШЕН теперь не платит налоги в Украине.

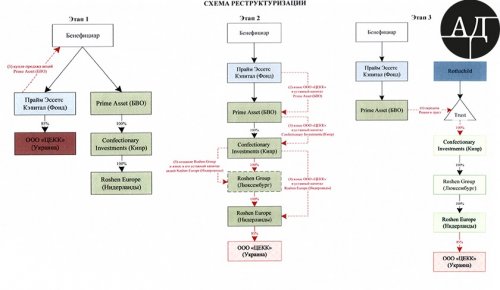

Загадочная компания Confectionary Investments (Кипр), как и две других, Roshen Group (Люксембург) и Roshen Europe(Голландия) были зарегистрированы накануне передачи РОШЕН в «слепой траст».Об этой операции Порошенко под названием «Проект 85» я писал осенью 2017. Кто не читал,перед продолжением чтения советую ознакомиться.

Тогда, в своем расследовании мы не смогли найти ответ на вопрос: почему вместо простой передачи центральной холдинговой компании ООО «Центрально Европейская Кондитерская Компания» в «слепой траст», юристам Порошенко понадобилось строить такой вот сложный бутерброд из оффшорных и европейских компаний.

Ответ кроется в публикуемых мною сегодня свежих документах из бухгалтерии РОШЕН.

Оказывается с момента передачи РОШЕН в «Слепой траст» Порошенко выводит всю до копейки прибыль из Украины в Голландию, а от туда перераспределяет ее в Люксембург и на Кипр.

И, что главное — при этом, умудряется нигде не платить налоги.

Итак:

ООО «Центрально Европейская Кондитерская Компания» (ЦЕКК) является ядром корпорации Рошен. Именно она номинально владеет десятками фабрик, фирм и магазинов РОШЕН по всему миру.

До момента передачи РОШЕН в траст, владельцем ООО «ЦЕКК» был фонд «Прайм Эссетс Кэпитал» (Украина) которым единолично владел Петр Порошенко. В эту компанию, ООО «ЦЕКК», стекалась вся прибыль от деятельности корпорации, с этой прибыли ООО «ЦЕКК» платила, налоги в Украине и распределяла прибыль своим акционерам. Все эти операции происходили в Украине, налоги на прибыль платились в Украине и деньги оставались в Украине. Все как бы здорово и честно.

Чтобы понять, как выглядит структура РОШЕН и насколько ООО «ЦЕКК» в ней важна, взгляните на эту схему.

Но все изменилось, с момента передачи РОШЕН в «слепой траст».

Структура корпорации изменилась так, что владельцем компании ООО «ЦЕКК» теперь является не фонд «ПраймЭссетс Кэпитал (Украина) , а компании Roshen Europe(Голландия), Roshen Group (Люксембург) и ConfectionaryInvestments (Кипр).

Таким образом, прибыль от деятельности РОШЕН теперь не остается в Украине, а переводится на счета ее «новых» владельцев в Голландии, Кипре и Люксембурге.

Владеет этими структурами, Roshen Europe (Голландия), Roshen Group (Люксембург) и Confectionary Investments (Кипр) в конечном счете, таки фонд Петр Порошенко, но уже не в Украине, а в других странах, в которых он теперь и накапливает прибыль.

Чем это плохо для Украины? Ну во-первых – из Украины выводятся миллиарды гривен прибыли, а во-вторых с выводимой прибыли, в Украине теперь никто не платит налоги.

И это факт.

Компания ООО «ЦЕКК» , которая еще год назад аккумулировала весь заработок РОШЕН по всему миру, сегодня превратилась транзитную компанию для перекачки денег в офшоры.

Подтверждением этому является документ ГФС о том, что ООО «ЦЕКК» с 7 декабря 2016 года больше не является плательщиком НДС в Украине.

Основанием для отмены уплаты этого налога указан пункт 5.4 раздела V «Положення про реєстрацію платників податку на додану вартість» .

Так вот, согласно этому пункту, который нас отсылает к пункту 184.1 статті 184 розділу V Кодекса, отмена свидетельства плательщика НДС может произойти в следующих случаях:

а) будь-яка особа, зареєстрована як платник податку протягом попередніх 12 місяців, подала заяву про анулювання реєстрації, якщо загальна вартість оподатковуваних товарів/послуг, що надаються такою особою, за останні 12 календарних місяців була меншою від суми, визначеної статтею 181 цього Кодексу, за умови сплати суми податкових зобов’язань у випадках, визначених цим розділом;

б) будь-яка особа, зареєстрована як платник податку, прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс відповідно до законодавства за умови сплати суми податкових зобов’язань із податку у випадках, визначених цим розділом;

в) будь-яка особа, зареєстрована як платник податку, реєструється як платник єдиного податку, умова сплати якого не передбачає сплати податку на додану вартість;

г) особа, зареєстрована як платник податку, протягом 12 послідовних податкових місяців не подає контролюючому органу декларації з податку на додану вартість та/або подає таку декларацію (податковий розрахунок), яка (який) свідчить про відсутність постачання/придбання товарів/послуг, здійснених з метою формування податкового зобов’язання чи податкового кредиту;

ґ) установчі документи будь-якої особи, зареєстрованої як платник податку, визнані рішенням суду недійсними;

д) господарським судом винесено ухвалу про ліквідацію юридичної особи — банкрута;

е) платник податку ліквідується за рішенням суду (фізична особа позбувається статусу суб’єкта господарювання) або особу звільнено від сплати податку чи її податкову реєстрацію анульовано (скасовано, визнано недійсною) за рішенням суду;

є) фізична особа, зареєстрована як платник податку, померла, її оголошено померлою, визнано недієздатною або безвісно відсутньою, обмежено її цивільну дієздатність;

з) припинено дію договору про спільну діяльність, договору управління майном, угоди про розподіл продукції (для платників податку, зазначених у підпунктах 4, 5 і 8 пункту 180.1 статті 180 цього Кодексу) або закінчився строк, на який утворено особу, зареєстровану як платник податку.

Из всех пунктов самый интересный и, по моему мнению,реально относящийся к РОШЕН – это первый, согласно которому отмена свидетельства плательщика НДС произошла на основании того, что оборот ООО «ЦЕКК» за последний год составляет меньше 1 000 000 гривен (согласно требования статьи 181.1 Налогового кодекса)

Сложная законодательная путаница на самом деле говорит о совсем простом факте.

Под прикрытием передачи РОШЕН в «слепой траст» всю деятельность корпорации вывели за пределы Украины, сделав тем самым ООО «ЦЕКК» пустышкой, в которую ведут сотни финансовых потоков которые, слившись в один теперь выходят за пределы страны.

Первой в цепочке владения ООО «ЦЕКК» стала Голланскаякомпания Roshen Europe на которую теперь транзитом через ООО «ЦЕКК» текут деньги со всех ваших покупок в магазинах РОШЕН и перераспределяются в Roshen Group (Люксембург) и Confectionary Investments (Кипр).

Так что теперь, при покупке «Киевского торта» вы НДС платите, а РОШЕН теперь нет.

А теперь «вишенка на торте» в виде задачи на логику.

Зарегистрированна Roshen Europe в Голландии не просто так. Между Украиной и этим Королевством подписана «Конвенція про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи і майно».

А это означает, что налог на полученную прибыль от деятельности всего РОШЕН по всему миру платится только в одной стране из двух. Угадайте в какой? :-)

Правильно, не в Украине.

Так что теперь, можно легко объяснить, почему за последние 2 года по всей Украине открылись десятки новых магазинов «РОШЕН». Украина для президентского бизнеса стала площадкой по выкачке денег из страны. И магазинов нужно много, ибо времени на это у Гаранта, остается все меньше

В тему: Петр Порошенко: биография и вся правда о «шоколадном короле» Украины

Подписывайтесь на наши каналы в Telegram, Facebook, Twitter, ВК — Только новые лица из рубрики СКЛЕП!