Відповідно до звітності «Платинум Банку» (Platinum Bank), його борг перед НБУ на кінець 2015 року становив 604,3 млн грн, тоді як на кінець 2014 року було 378,4 млн грн.

Відповідно до звітності «Платинум Банку» (Platinum Bank), його борг перед НБУ на кінець 2015 року становив 604,3 млн грн, тоді як на кінець 2014 року було 378,4 млн грн.

Як зазначається в документі, стабілізаційні кредити НБУ отримані за процентними ставками 14.25% та під 31.5% річних з графіком погашення – до 29 квітня 2016 року та до 27 березня 2017 року. А сума заборгованості, не виплаченої у встановлені строки за стабкредитом Нацбанку, станом на 31 грудня 2015 року складала 356,65 млн грн.

«У 2016 році між банком та Національним банком України було укладено договори про реструктуризацію стабілізаційних кредитів, умовами яких передбачено збільшення строків користування коштами, зміну графіків погашення заборгованості за тілом та нарахованими процентами. Умовами додаткових договорів укладених після дати балансу передбачені додаткові обмеження, зокрема, заборона здійснювати кредитування юридичних осіб (крім банків), надати оновлену програму фінансового оздоровлення банку, а також надання банком та майновими поручителями додаткового забезпечення», — повідомив «Платинум Банк».

Як зазначається, за кредитами НБУ станом на 31 березня 2016 року банк надав у заставу на 1,3 млрд грн. у вигляді:

— інвестиційної нерухомості у сумі 390,96 млн грн.;

— майнових прав за кредитами, наданими клієнтам, у сумі 868,19 млн грн.;

— будівель у сумі 43,17 млн грн.

Як писав Finbalance, компанія «МТС Україна» судилася з «Платинум Банком» через невиплату депозитів на 250 млн грн. 24.12.2015 Госпсуд м. Києва задовольнив позов компанії і зобов’язав банк повернути кошти. Водночас 14.04.2016 суд, з огляду на фінансовий стан банку, частково задовольнив клопотання «Платинум Банку» та дав відстрочку на три місяці для виконання вказаного рішення – тобто до 14.07.2016. «Платинум Банк» просив про відстрочку до 31.10.2016.

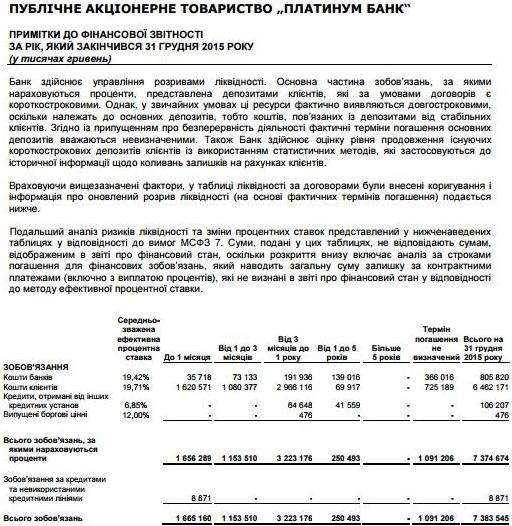

Станом на кінець 2015 року, «Платинум Банк» оцінював кумулятивний розрив у своїй ліквідності в горизонті ІІ-IV кварталі 2016 року на суму 1,27 млрд грн. (серед іншого, унаочнює ризики від паніки вкладників, які мають право на дострокове зняття коштів з депозитів, — ред.). Див. таблицю в кінці матеріалу.

Ось що з цього приводу констатував «Платинум Банк»: «Банк здійснює управління розривами ліквідності. Основна частина зобов’язань, за якими нараховуються проценти, представлена депозитами клієнтів, які за умовами договорів є короткостроковими. Однак, у звичайних умовах ці ресурси фактично виявляються довгостроковими оскільки належать до основних депозитів, тобто коштів, пов’язаних із депозитами від стабільних клієнтів. Згідно із припущенням про безперервність діяльності фактичні терміни погашення основних депозитів вважаються невизначеними».

Недостатність капіталу

Згідно зі звітністю «Платинум Банку», його регулятивний капітал (не підлягав аудиту, підлягав аналізу) на 31 березня 2016 складав 190,4 млн грн. А норматив достатності (адекватності) регулятивного капіталу був складав 2,19% (при нормативному значенні не менше 10%). На кінець 2015 року вказані показники становили відповідно 280,34 млн грн. та 3,44%.

«Банком не дотримуються окремі економічні нормативи встановлені Національним банком України, — зізнався Platinum Bank у звітності. – Станом на звітну дату з Національним банком України погоджено Програму фінансового оздоровлення, згідно з якою банк має привести норматив адекватності регулятивного капіталу до нормативних значень до 01 січня 2019 року».

За даними «Платинум Банку», 24 березня він подав НБУ оновлену програму фінансового оздоровлення на період з 01 лютого 2016 року по 01 липня 2018 року, яка перебуває на розгляді.

Як писав Finbalance, торік у квітні прес-служба «Платинум Банку» повідомляла, що згідно із затвердженим і погодженим з НБУ планом капіталізації, «Платинум Банк» планував в 2015 році збільшити капітал в два етапи:

— до 01.07.2015 року — на 469,5 млн грн – шляхом внесення коштів акціонерів до статутного капіталу на 150 млн грн та рекласифікації субординованого боргу в акціонерний капітал на 319,5 млн грн.;

— ще на 330 млн грн – до 01.01.2016 – шляхом отримання коштів на умовах субординованого боргу від інвестора.

Судячи зі звітності «Платинум Банку» за 2015 рік, цей план не був виконаний. Хоча торік статутний капітал банку збільшився на 436,7 млн грн., що майже відповідає плану, встановленому для першого етапу докапіталізації на 2015 рік, разом з тим, у звітності банку зазначається, що його субборг на 01.01.2016 становив 0 (тоді як на 01.01.2015 було 219,5 млн грн). Що спонукає робити висновок, що другий етап докапіталізації не був проведений своєчасно.

Відповідно ж до згаданої ухвали Госпсуду м. Києва від 14.04.2016, «Оновлена програма фінансового оздоровлення ПАТ «Платинум Банк» на період діяльності з 01.02.2016 по 01.07.2018 була затверджена правлінням та спостережною радою «Платинум Банку» 17.03.2016.

Згідно з нею, збільшення регулятивного капіталу банку планується провести в період протягом 2016 року та до 01.07.2018 року включно, зокрема, шляхом збільшення капіталу за рахунок отримання безповоротної фінансової допомоги щомісяця по 27 млн грн. до кінця 2015 року (тобто на 243 млн грн), а також за рахунок додаткової емісії акцій на суму 120,0 млн. грн. протягом вересня 2016р. (у строк до 01.10.2016).

Передбачається, що в результаті реалізації розробленої програми фінансового оздоровлення буде досягнуті наступні показники:

— фінансовий прибуток за 2016 рік складе 99,9 млн. грн., за 2017р. прибуток від діяльності складе 311,4 млн. грн., за б місяців 2018р. -316,9 млн. грн. відповідно.

— обсяг регулятивного капіталу банку та норматив адекватності (достатності) регулятивного капіталу будуть приведені до нормативного значення, враховуючи вимоги нормативних актів НБУ. Так, за станом на 01.10.2016р. регулятивний капітал досягне рівня 452,6 млн. грн., а адекватність регулятивного капіталу (Н2) 5,02%; за станом на 01.01.2017р. — 482,0 млн. грн., 5,15%; за станом на 01.01.2018р. — 700,9 млн. грн., 7,36%; за станом на 01.07.2018р. — 1 193,0 млн. грн., 12,01% відповідно.

— забезпечення своєчасного виконання зобов`язань перед вкладниками та іншими кредиторами банку,

— оптимізації структури активів та пасивів за строками погашення, покращення показників ліквідності та дотримання їх на рівні не меншому за нормативні значення.

Також у звітності «Платинум Банку» констатується, що в 2016 році він отримав безповоротну фінансову допомогу в сумі 100 млн грн. від пов’язаних з банком осіб. При цьому банком-контрагентом порушено строки погашення розміщеного «Платинум Банком» вкладу на суму 53,4 млн грн. На дату затвердження фінансової звітності за 2015 рік балансова вартість інвестицій доступних для продажу в балансі банку збільшилась на 70 млн грн. внаслідок погашення заборгованості за кредитом наданим позичальнику – юрособі шляхом прийняття на баланс акцій за договором задоволення прав заставодержателя.

Збитки

За даними «Платинум Банку», його збиток в І кварталі склав 59,8 млн грн. (у І кварталі-2015 декларувався прибуток 57,3 млн грн). При цьому його процентні витрати перевищили процентні доходи на 69,7 млн грн. Витрати на формування резерву під знецінення кредитів, за якими нараховуються проценти, склали 25,6 млн грн.

Як писав Finbalance, за підсумками 2015 року збиток «Платинум Банку» становив 523,9 млн грн. (у 2014 році – 506,7 млн грн). Відрахування до резерву під знецінення кредитів та коштів в інших банках впали майже в 5 разів – до 203,5 млн грн. (з 1 млрд грн. у 2014 році).

Чисті процентні витрати (тобто процентні доходи були меншими, ніж процентні витрати, — ред.) торік склали 86,7 млн грн (тоді як у 2014 році був чистий процентний дохід на рівні 734,7 млн грн).

Аудит річної звітності «Платинум Банку» робило ТОВ «Аудиторська фiрма «Кадастр — Аудит»». Ось що зазначили її фахівці:

«Пiд час оцiнки балансової вартостi кредитiв, наданих фiзичним та юридичним особам, було встановлено, що Банком не виконуються вимоги власного положення щодо формування резервiв на покриття збиткiв вiд знецiнення кредитiв i вимоги МСБО 39, якi не були передбаченi у зазначеному положеннi. З огляду на це, ми не отримали достатнiх переконливих доказiв для оцiнки обсягу резервiв пiд знецiнення кредитiв, у тому числi реструктуризованих.

Розмiр резервiв на покриття збиткiв вiд знецiнених кредитiв станом на 31 грудня 2015 року має бути збiльшеним не менше нiж на 1 051 400 тис. грн., у тому числi, за кредитами позичальникiв АР Крим i окремих регiонiв Донецької i Луганської областей в сумi 659 238 тис. грн.

Зазначаємо, що якби власна методика Банку в повнiй мiрi вiдповiдала вимогам МСБО 39, сума доформування резервiв могла бути бiльшою, проте вона не може бути достовiрно оцiнена на дату видачi цього висновку. Ризик та необхiдна сума резерву за такими операцiями може обмежуватися тiльки наявною прийнятною заставою.

Вищезазначене має вплив на балансову вартiсть кредитiв, процентний дохiд за знецiненими кредитами, фiнансовий результат Банку, власний капiтал та регулятивний капiтал Банку.

Ми не отримали остаточних i переконливих доказiв щодо справедливої вартостi iнвестицiйної нерухомостi i будiвель, у зв’язку з чим фiнансовий результат, власний капiтал та регулятивний капiтал Банку може зазнати впливу вiд вищезазначеного», — констатується в аудиторському висновку.

Власники

Неофіційно вплив на «Платинум Банк» «приписують» одеським бізнесменам О. Грановському та його партнеру Б. Кауфману (Подробнее читайте: Кауфман-Грановский и их бизнес-интересы: аэропорты, водка, сигареты, банки, гостиницы). У цьому контексті показовим може бути, зокрема, той факт, що наразі главою правління «Платинум Банку» є Костянтин Смольський, який раніше очолював Фінбанк. Крім того, була інформація про переведення активів і пасивів з Фінбанку в «Платинум Банк». Водночас торік тодішній в.о. глави правління «Платинум Банку» Катерина Рожкова (сьогодні вона – заступник глави НБУ) в коментарі для Finbalance спростовувала причетність Грановського і Кауфмана до «Платинум Банку».

Згідно з недавнім повідомленням «Платинум Банку» (Platinum Bank) в системі розкриття інформації НКЦПФР, акціонер фінустанови ухвалив рішення про звільнення Григорія Гуртового з посади глави спостережної ради банку та призначення на його посаду Дмитра Зінкова. Водночас Г. Гуртовий став членом спостережної ради.

Як писав Finbalance, станом на 18 квітня слідчі Генпрокуратури в рамках кримінального провадження щодо привласнення майна банку «Надра» розшукували колишніх топ-менеджерів цієї фінустанови. Як відомо, главою правління банку «Надра» був Дмитро Зінков; за даними НКЦПФР, він був звільнений з цієї посади 04.02.2015 – за день до визнання банку «Надра» неплатоспроможним.

Finbalance звертався до прес-служби «Платинум Банку» з пропозицією прокоментувати розслідування ГПУ, однак відповіді ми не отримали.

За офіційними даними НБУ, на 01 квітня Дмитро Зінков був власником 8,22% акцій «Платинум Банку», а Григорій Гуртовий – 9,21%. Водночас Г. Гуртовий мав довіреність на здійснення повноважень акціонера, що контролює 100% акцій фінустанови. На початку квітня НБУ в офіційній заяві повідомляв, що визнав Г. Гуртового власником істотної участі, незалежно від формального володіння.

Як зазначала перед цим заступник глави НБУ К. Рожкова, Г. Гуртовий давно подав пакет на придбання 70% акцій «Платинум Банку», і він «на завершальній стадії узгодження». «Але поява в ЗМІ інформації про його затримання [в Ізраїлі] змусила нас відкласти узгодження», — констатувала чільний представник Нацбанку.

У лютому повідомлялося про затримання в Ізраїлі Г. Гуртового. Як зазначалося, він є мажоритарним акціонером ізраїльської інвесткомпанії BGI. Його затримання і допит відбувалися через розслідування, пов`язаними з «дочками» BGI: інвесткомпанією B.S.D. Crown Ltd. та ізраїльським харчовим гігантом Willi Food. За даними ЗМІ, Гуртового підозрювали в незаконному використанні коштів підконтрольних компаній, а також в наданні неправдивої інформації про активи. Наприкінці лютого прес-служба «Платинум Банку» в коментарі для Finbalance повідомляла, що Г. Гуртовий «знаходиться в Ізраїлі, вдома».

На кінець ІІІ кварталу-2015 в «Платинум Банку» значення нормативу Н9 – максимального розміру кредитного ризику за операціями з пов’язаними з банком особами – становило 497,67%, хоча за вимогою НБУ має бути не більше 10%. Щоправда, цей показник поліпшився в порівнянні з кінцем червня, коли було 721,28%.

У липні-2015 прес-служба Platinum Bank у коментарі для Finbalance зауважувала, що згідно з постановою №314, НБУ надав можливість банкам, у яких є перевищення відповідного нормативу, «поетапно привести свою діяльність у відповідність до вимог законодавства, згідно визначеного НБУ графіку та зобов’язав банки розробити План заходів щодо приведення нормативу до граничного розміру». «Для ПтБ термін подання до НБУ такого Плану встановлено 01.06.2016 р.», — йшлося у відповіді банку на запит.

Про фігурування «Платинум Банку», а також банку «Авангард» (одним з бенефіціарів якого до призначення главою НБУ була В. Гонтарева) в кримінальному провадженні ДФС щодо «Мегаполіс-Україна» читайте тут.

В тему: Кауфман-Грановский и их бизнес-интересы: аэропорты, водка, сигареты, банки, гостиницы

Подписывайтесь на наши каналы в Telegram, Facebook, Twitter, ВК — Только новые лица из рубрики СКЛЕП!