В Украине царит дикий капитализм. Платить налоги или не платить — это не вопрос преступления и наказания. Это вопрос бизнес-стратегии. Если есть желание не платить налоги, то есть несколько способов сделать это без последствий.

В Украине царит дикий капитализм. Платить налоги или не платить — это не вопрос преступления и наказания. Это вопрос бизнес-стратегии. Если есть желание не платить налоги, то есть несколько способов сделать это без последствий.

Одни компании работают «в серую», показывая далеко не всю налогооблагаемую базу. В зависимости от вида налогов, отличаются подходы.

Например, для снижения налога на прибыль эту самую прибыль выводят в оффшоры или минимизируют с помощью схем внутри страны.

По НДС используют схемы с налоговыми «ямами» и «левым» налоговым кредитом.

По ресурсным платежам занижают базу налогообложения путем продаж по заниженным ценам или попросту занижают объемы.

По НДФЛ и ЕСВ — выплачивают зарплаты и другие доходы в «конвертах». И так по всем видам платежей в бюджет.

Роман Насиров

К самим схемам следует добавить расходы на «договориться» с правоохранителями и контролирующими органами. Но даже с откатами, взятками и выкупами обычно не платить налоги получается дешевле. И так происходит во всем мире, просто отличаются формы и механизмы.

Однако в Украине всегда существовал еще более законный способ ухода от уплаты налогов — когда налоговые обязательства декларируются, но не платятся. Дальше предприятие может действовать по одному из трех сценариев:

1) просто сидеть в долгах перед бюджетом, имея договоренность о том, что фискалы их не особо активно взыскивают;

2) получить рассрочку (отсрочку) по таким долгам;

3) добиться списания суммы долга и рассроченных (отсроченных) сумм.

История вопроса

«Задекларировать-но-не-платить» — такой путь существовал в Украине с 1990-х годов. Как правило, этот вариант срабатывал под соусом«социальной значимости предприятия», «экономической безопасности страны», «необходимости поддержки приоритетных отраслей» и т. д.

По большей части, он касался предприятий ТЭК, ЖКХ, ВПК и почему-то спиртзаводов. Однако среди «соискателей» были и есть представители самых разных отраслей.

Само понятие рассрочки (отсрочки) появилось еще в Декрете КМУ № 8−93от 21.01.93 «О взыскании не внесенных в срок налогов и неналоговых платежей».

Стаття 9. Відстрочка і розстрочка податків і неподаткових платежів

1. Відстрочку і розстрочку можуть надавати: за платежами до державного бюджету України — Міністерство фінансів України, до бюджету Республіки Крим, бюджетів місцевого самоврядування та інших місцевих бюджетів — відповідні фінансові органи.

2. Відстрочку і розстрочку платежів за внесками до цільових державних фондів, платежами з соціального страхування та іншими платежами можуть надавати органи стягнення, їх вищестоящі органи, а також інші органи, яким це право надано законодавством.

3. Відстрочені і розстрочені суми сплачуються з нарахуванням пені у повному або зниженому розмірі чи без нарахування пені відповідно до рішення органу, який надав відстрочку або розстрочку платежу.

На відстрочені або розстрочені суми пеня повинна нараховуватися, якщо інше не передбачено в рішенні про відстрочку або розстрочку платежу.

4. Заяви платників про відстрочку або розстрочку платежу розглядаються відповідним органом у десятиденний строк.

Подача заяв про відстрочку або розстрочку платежу не припиняє стягнення. Однак орган, який розглядає ці заяви, може призупинити стягнення надалі до вирішення питання про відстрочку або розстрочку платежу.

В таком виде определение действовало даже в условиях существования так называемой банковской картотеки — накопления на основном счету предприятия очереди из неисполненных платежных документов. В 2001 году в силу вступил закон № 2181 «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами».

До вступления в силу этого закона списания задолженности налогоплательщиков происходили по индивидуальному или отраслевому принципу в рамках вышеупомянутых «социальной значимости предприятия», «экономической безопасности страны», «необходимости поддержки приоритетных отраслей». Закон № 2181 впервые четко продемонстрировал всем, что налоги в нашей стране платят только трусы.

Интересный факт. На момент голосования за закон премьер-министром Украины был Виктор Ющенко. Вице-премьером в его правительстве — Юлия Тимошенко.

Закон № 2181 предусматривал списание всей налоговой задолженности ВСЕМ налогоплательщикам. С тем, чтобы можно было начать деятельность с чистого листа, но уже без ответственности за неуплату долгов перед бюджетом.

В 2001 году всего было списано более 30 млрд грн. налоговых долгов. Доллар в то время стоил 5,4 грн. Итого, «добрый» бюджет отказался от $ 6 млрд!

Как списание долгов превратилось в бизнес

Однако чистый лист недолго оставался чистым. Вскоре после начала действия закона № 2181 вновь начала действовать практика предоставления налогоплательщикам рассрочек (отсрочек) и списания долгов.

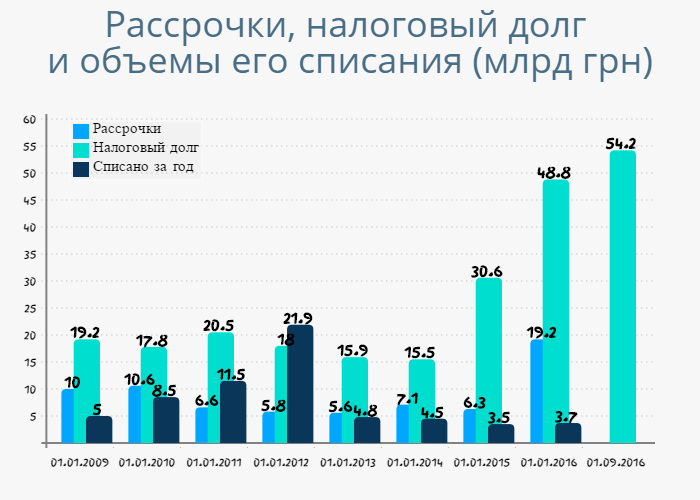

Достаточно сказать, что за восемь лет — с 2008 по 2015 годы — налогоплательщикам было списано почти 65 млрд грн. долга.

Зачастую сначала под этот долг предоставлялась рассрочка. Но в итоге бюджетные платежи все равно списывались.

Сами по себе рассрочки в указанный период всегда измерялись миллиардными суммами.

При этом о суммах рассрочек (отсрочек) в Налоговой всегда предпочитали не говорить, равно как и о суммах списаний.

Ведь и предоставление рассрочек, и списание — это бизнес.

Получить кредит в банке под 120% учетной ставки НБУ, под который представляются рассрочки, невозможно. Понятно, что это положительное решение, как правило, стоит денег — ведь разница между стоимостью кредита и рассрочки весьма значительна.

Что уж говорить о списаниях? Правда, тут ставки выше, чем те, на которых могут себе позволить играть фискалы. Зачастую решения о списании долгов лоббируются через Верховную Раду и выходят в виде законов. И понятно, кем лоббируются. Например, из почти 22 млрд грн. долга, списанного в 2011 году, больше половины пришлось на предприятия ТЭК.

Спиртзаводы, Ахметов и Коломойский

Об объемах действующих сегодня рассрочек (отсрочек) можно косвенно судить по суммам, надлежащим уплате в ряд месяцев текущего года.

Например, ГП «Угерский спиртовый завод» должен уплатить в октябре 222 млн грн. отсрочки (по акцизному налогу). Эта отсрочка получена еще в 2010 году! Разница между 222 млн грн. образца 2010 года и образца 2016 года — просто колоссальна. Тогда эта сумма составляла $ 27,75 млн, сегодня — $ 8,5 млн. Скачок курса лишил бюджет реальных $ 19 млн. И эта история еще не закончена.

А «ДТЭК Павлодаруголь» должен заплатить в октябре этого года 165 млн грн. налога на прибыль уже по рассрочке. То есть, общая сумма рассрочки однозначно во много раз больше, так как предполагает не один период начисления. В частности, такую же сумму предприятие Рината Ахметова должно было уплатить в июле.

В том числе благодаря такому попустительству со стороны государства Ахметов уже много лет возглавляет список самых богатых людей Украины. Даже победа Майдана никак не смогла поколебать его позиции.

И в 2015-м, и в 2016 году огромные многомиллиардные рассрочки получала«Укрнафта». Однако каждый раз они отменялись из-за невыполнения компанией обязательств по уплате. То есть, компания Игоря Коломойского не желает платить даже по льготным ставкам.

В итоге на сегодня компания, работающая на сверхрентабельном рынке нефти и газа, имеет задолженность перед бюджетом в 12,4 млрд грн. Это почти четверть всех налоговых долгов по стране.

При этом Коломойский свободно перемещается по стране и за ее пределами, и даже имеет совместный бизнес с Петром Порошенко.

В тему: Роман Насиров. Бизнес-прошлое главного украинского налоговика

Подписывайтесь на наши каналы в Telegram, Facebook, Twitter, ВК — Только новые лица из рубрики СКЛЕП!