Так много нового жилья в Украине еще не строили, и еще никогда концентрация рисков не была так высока, пишет Деловая столица.

Столь интенсивное жилое строительство не наблюдалось в столице даже в период формирования «пузыря» на рынке недвижимости в 2004–2008 гг. К примеру, в 2016 г. в Киеве было сдано в эксплуатацию 20,3 тыс. квартир, и это является своеобразным историческим рекордом за период с 2000 г. Тем не менее в 2017 г. темпы строительства не только не сократились, но увеличились. Наблюдалось фактически удвоение объемов предлагаемой на рынке первички. На продажу в столице было выставлено примерно 265 новых объектов недвижимости, средний метраж квартир сократился с 68,6 кв. м (годом ранее) до 64,7 кв. м, что свидетельствует о продолжающейся тенденции минимализации нового жилого фонда.

По оценкам экспертов, в 2017-м показатели сданной в эксплуатацию новой жилой недвижимости в Киеве могут приблизиться к фантастической отметке в 3 млн кв. м, хотя, как показывает статистика, в достаточно благополучные годы этот показатель составлял в среднем до 1,5 млн. Рост рынка недвижимости является одним из парадоксов современной украинской экономической модели и одним из аргументов тех экспертов, которые пытаются оценить масштабы национальной экономики и уровень теневых доходов населения, не охваченные официальной статистикой.

Объемы строительства по стране выросли на 22,5% (за январь–ноябрь 2017 г.). Общий объем строительных работ за указанный период составил 84,4 млрд грн, в том числе в секторе жилого строительства — 20,2 млрд грн, коммерческого — 22,3 млрд грн, инженерный сооружений — 41,9 млрд грн. Таким образом, ключевую роль в структуре строительных работ сыграли инженерные проекты. Непосредственно жилое строительство в январе–ноябре 2017 г. увеличилось на 12,3% по сравнению с аналогичным периодом прошлого года, темпы прироста коммерческого строительства составили 23,9% , а инженерного — 27,6%.

Следует отметить, что 74,8% от общего объема составили работы по новому строительству, реконструкции и техническому переоснащению, в то время как капитальный и текущий ремонт — 15,4 и 9,8% соответственно. Заметим, что все это оживление в строительном секторе происходило в условиях падения промышленного производства и роста ВВП в пределах 2–2,5%.

В развитых странах индекс активности на рынке жилой недвижимости является одним из ключевых индикаторов развития экономики.

Какова причина, что оживление на рынке недвижимости произошло именно в период 2015–2017 гг.? Кроме фактора девальвации и инфляции, существенную роль здесь сыграла так называемая «очистка» банковской системы, которая привела к банкротству почти 100 банков. Только через Фонд гарантирования вкладов физических лиц было выплачено вкладчикам более 80 млрд грн (в пределах гарантированной суммы в 200 тыс. грн). Общий же объем выведенных из банков средств населения составил, по различным оценкам, более $15 млрд. Часть этих ресурсов перетекла на рынок недвижимости — как первичный, так и вторичный. В 2018 г. этого источника для финансирования строительного сектора уже не будет.

Вторым фактором выступили инвестиции трудовых мигрантов, которые рассматривают недвижимость в Украине, в том числе в Киеве, как некую «тихую гавань» для личных сбережений. Кроме того, на интуитивном уровне покупатели осознали, что достигнутые за последние годы ценовые показатели являются минимально возможными для застройщиков: с учетом себестоимости строительства цена одного квадратного метра не может опуститься ниже $500, а если учесть коррупционный налог в виде взяток чиновникам, а также отчисления на развитие городской инфраструктуры, то данный показатель необходимо увеличить до $800. Таким образом, на рынке сложился негласный консенсус относительно того, что «дешевле уже не будет».

Учитывая данные показатели, многие застройщики уже работают на пределе своей рентабельности. Действие таких рисков чревато точечными дефолтами.

Общее количество построенных в Украине квартир в 2016 г. незначительно снизилось по сравнению с показателями 2015-го (со 120 до 113 тыс.), в то же время темпы снижения общей площади сданного в эксплуатацию жилья оказались более существенными (падение с 11 до 9,4 млн кв. м), что еще раз подтверждает упомянутый выше тезис об уменьшении метража новых квартир. Рост стоимости выполненных строительных работ в сегменте жилого строительства на фоне снижения площади сданных объектов свидетельствует о постепенном, хоть и незначительном росте цен.

В общей структуре, естественно, превалирует новое жилищное строительство в городах (69%) по сравнению с 31% в сельской местности. Тем не менее наблюдается постепенный выход новых объектов жилого строительства за пределы города: в 2010 г. в городах сдавалось в эксплуатацию 73% жилья.

Данные по объемам жилья, принятого в эксплуатацию, взяты без учета объемов, принятых в соответствии со специальным Порядком, который регулирует введение в эксплуатацию самовольно построенных жилых объектов.

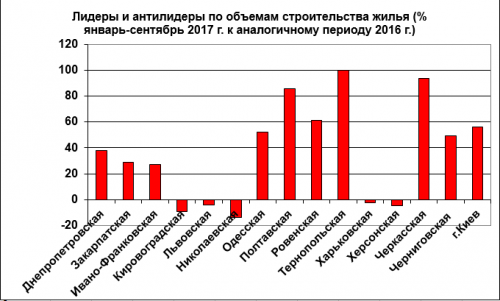

Среди лидеров сдачи в эксплуатацию жилья в 2017 г. выделялись такие регионы, как Тернопольщина (+99,8%), Полтавщина (+85,7%), Ровенщина (+61,5%), Черниговщина (+49,6%), Черкасчина (93,9%), Киев (56,3%). Антилидерами, то есть регионами, где в прошлом году наблюдалось падение жилого строительства, стали такие области, как Кировоградская, Львовская, Харьковская, Херсонская, Николаевская.

Динамичное региональное жилое строительство — это то, что отличает динамику формирования современного «пузыря» на рынке недвижимости от аналогичного в 2004–2008 гг., когда он надувался преимущественно в Киеве и Донецке. Хотя стоит отметить и еще одно немаловажное отличие: рост темпов жилого строительства в 2014–2017 гг. не сопровождается аналогичным увеличением цен на первичном рынке, кроме того, развитие сектора проходит в условиях перманентной девальвации гривни, галопирующей инфляции и охлажденной деловой активности. То есть данные факторы не станут для рынка критическим шоком, как это произошло в конце 2008 г.

Динамика денежных переводов в Украину свидетельствует о том, что в 2017 г. ожидается рост данного показателя по сравнению с 2016-м. Более того, учитывая темпы трудовой миграции, в 2018 г. сумма денежных переводов в Украину может приблизиться к максимальным параметрам докризисного 2013-го: $7–8 млрд. Часть этих средств будет абсорбирована на украинском рынке недвижимости.

К сожалению, продолжает снижаться показатель, который характеризует отношение суммы кредитов, выданных на покупку жилой недвижимости, к размеру совокупного кредитного портфеля: в 2017 г. данный показатель продолжил снижение и достиг 4,74%, хотя еще в 2015 г. составлял 6,32%. В 2018 г. рынок жилой недвижимости продолжит функционировать без эффективного банковского кредитного плеча, чему будут способствовать отсутствие длинных гривневых ресурсов и высокие процентные ставки.

Большое количество новостроек объясняется еще одной причиной. На данный момент застройщики стали заложниками своих нулевых циклов, которые они заложили в прошлые годы в виде земельных участков. В 2013 г. был поставлен своеобразный рекорд — более 2200 «ордеров». В 2014–2015 гг. количество выданных разрешений по сравнению с 2013 г. сократилось вдвое, до примерно тысячи разрешений в год. Но в 2016-м их количество увеличилось в полтора раза.

Таким образом, проданные в 2017 г. метры — это результат хорошего задела нулевых циклов в 2013 г.

В 2018-м объемы сданного в эксплуатацию жилья несколько упадут за счет низкого задела в 2014–2016 гг. Зато в 2019-м можно ожидать очередной всплеск предложения — подоспеют площадки 2016-го.

Что касается перспектив, то в 2018 г. объемы сданного в эксплуатацию жилья несколько сократятся, но рынок продолжит работать в формате рынка продавца, а не покупателя: предложение готового жилья будет существенно превышать спрос на него, в том числе за счет нераспроданных в 2017 г. объектов. Существенного падения цен, равно как и их роста, ожидать не стоит. В то же время возникает риск точечных дефолтов застройщиков. Фишкой сезона может стать кризис на рынке недвижимости в отдельных «перегретых» регионах и городах: там можно ожидать слияния точечных дефолтов в опасную кризисную волну, которая может вызвать определенное социальное напряжение и кризис местного самоуправления. В целом можно сказать, что так много нового жилья в Украине еще не строили. И еще никогда концентрация рисков не была так высока. Простыми словами, нельзя исключать появления одновременно нескольких «Элита-Центров» — с соответствующими социальными последствиями.

Подписывайтесь на наши каналы в Telegram, Facebook, Twitter, ВК — Только новые лица из рубрики СКЛЕП!